[증여변호사] 가업승계에 대한 증여세 과세특례

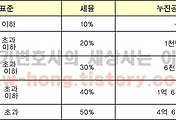

가업의 승계를 지원해 사회적 차원에서 가업의 유지 발전을 도모하고자 가업승계에 대해 증여세 과세특례가 이루어집니다. 18세 이상의 거주자가 가업을 10년 이상 계속해 경영한 60세 이상의 부모로부터 해당 가업의 승계를 목적으로 주식 또는 출자지분을 증여받고 가업을 승계한 경우에는 증여세 과세가액에서 5억원을 공제하고 세율을 10%로 해 증여세를 부과합니다.

여기서 가업을 승계한 경우란 증여세 과세표준 신고기한까지 가업에 종사하고 증여일로부터 5년 이내에 대표이사에 취임하는 경우를 말합니다.

만일 증여받은 자가 가업을 승계하지 않거나 승계한 후 10년 이내에 정당한 사유없이 휴폐업하는 경우에는 이자 상당액을 가산해 증여세를 부과 징수하게 됩니다. 가업승계주식에 대해서 증여세를 부과하는 경우에는 가업승계주식 외에 증여받은 다른 재산이 있더라도 가업승계에 대한 증여세 과세가액에는 가산하지 않습니다. 이것을 동일인 재차증여 합산 규정 등의 배제라고 합니다.

가업승계에 대한 과세특례는 최대주주집단 중 1인에게만 과세특례를 적용합니다. 이미 수증자 1인이 가업을 승계한 후에는 동일 법인의 최대주주 등이 당초 수증자 아닌 다른 자녀에게 가업승계 목적으로 주식 등을 증여한 경우에는 가업승계를 적용하지 않습니다.

과세특례를 받은 후 상속이 개시되는 경우에는 상속개시일 현재 다음의 요건을 모두 갖추게 되면 가업상속으로 보아 가업상속공제를 적용합니다.

- 가업상속공제상 가업에 해당할 것

- 수증자가 증여받은 주식 등을 처분하거나 지분율이 낮아지지 않은 경우로서 가업에 종사하거나 대표이사로 재직하고 있을 것

- 수증자가 증여받은 주식 등을 처분하거나 지분율이 낮아지지 않은 경우로서 가업에 종사하거나 대표이사로 재직하고 있을 것

댓글